Im Teil II dieser Serie erfahren Sie, wie Sie mit Hilfe einfacher statistischer Überlegungen feststellen können, welche Rechnungen eines Lieferanten außergewöhnlich hoch sind und somit einen „Ausreißer“ darstellen.

Teil 2 der Serie: „Eingangsrechnung mit hoher Rechnungssumme“

1. Darauf sollten Topmanager bei der SAP Rechnungsprüfung achten

2. Jetzt wird es ernst: Was sind wirklich hohe Rechnungsbeträge?

3. Anleitung zur Analyse hoher Rechnungssummen

4. Die zwei Grafiken zur Prüfung von Eingangsrechnungen

Outlier Detection made easy oder was ist ein statistischer Ausreißer?

Wie im letzten Artikel erwähnt, ist nicht die Sortierung von Eingangsrechnungen mit hoher Rechnungssumme zielführend, sondern die Betrachtung statistischer Ausreißer. Um zu beurteilen, was ein statistischer Ausreißer ist, muss man sich die Schwankung der Rechnungssummen eines Lieferanten um ihren Mittelwert anschauen. Die Schwankung um den Mittelwert misst die Statistik mit der sogenannten Standardabweichung. Jetzt kommt eine Formel und ich hoffe, ich verliere nicht die Hälfte der Leserschaft, wie häufig gesagt wird, wenn Formeln kommen. Aber Revisoren sind ja einiges gewohnt:

Dabei ist:

n die Anzahl der Rechnungen und

Xi die i-te Rechnung des Lieferanten

X der Mittelwert der Rechnungssummen des Lieferanten

Die einfache Vorstellung für einen statistischen Ausreißer ist nun, dass eine Rechnung mit einer Summe, die größer ist als der Mittelwert plus das n-fache der Standardabweichung, als Ausreißer gilt und somit ungewöhnlich hoch ist.

Wie hoch aber ist n?

Von n hängt es nun ab, ab wann man eine Rechnung als Ausreißer ansieht. Zum Glück gibt uns auch hier die Statistik Hilfestellung, denn intuitiv kann man n schwer einschätzen.

Um uns der Lösung zu nähern, nehmen wir zunächst mal an, die Rechnungssummen der Eingangsrechnungen seien normalverteilt. Bei der Normalverteilung kann man stets ableiten, wie die Häufigkeit von Rechnungssummen innerhalb eines Intervalls von Mittelwert +/- n-mal die Standardabweichung ist:

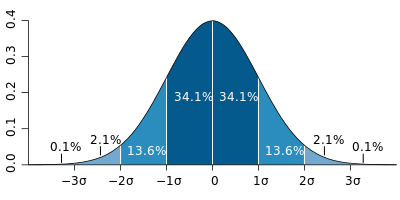

σ ist hierbei die ermittelte Standardabweichung der Eingangsrechnungssummen eines Lieferanten nach obiger Formel. Betrachtet man die Graphik, so sieht man wie viele der Rechnungen in einem Intervall +/- n-mal Standardabweichung liegen müssten:

68,2 % der Rechnungen im Intervall Mittelwert +/- eine Standardabweichung

95,4 % der Rechnungen im Intervall Mittelwert +/- zwei Standardabweichungen

99,7 % der Rechnungen im Intervall Mittelwert +/- drei Standardabweichungen

Wir könnten also n=3 wählen und das würde bedeuten Ausreißer nach oben müssten dann (100-99,7)/2 = 0,15% Prozent der Eingangsrechnungen des Lieferanten sein. So erhält man ein individuelles Maß für Ausreißer eines spezifischen Lieferanten.

Aber aufgepasst! Rechnungssummen sind häufig nicht normalverteilt! Dann gelten die Aussagen der Normalverteilung bzgl. n natürlich auch nicht. Letztlich muss man sagen, dass man die Wahrscheinlichkeitsverteilung der Rechnungssummen nicht in jedem Fall kennt.

Kann man dann trotzdem eine Regel für n festlegen, obwohl man die Wahrscheinlichkeitsverteilung der Rechnungssummen nicht kennt? Sozusagen eine stabile Regel, die „immun“ ist gegen die Unkenntnis der Wahrscheinlichkeitsverteilung?

Yes we can!

Hier hilft uns die sogenannte Ungleichung von Tschebyscheff, welche die Abschätzung von Wahrscheinlichkeiten ohne Verteilungsannahme ermöglicht. Die Ungleichung von Tschebyscheff sagt aus, wie groß die Wahrscheinlichkeit von Rechnungssummen „höchstens für Rechnungssummen größer Mittelwert + das n-fache der Standardabweichung“ ist. Dies drückt folgende Formel aus:

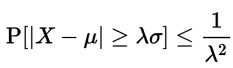

Dabei ist:

σ die ermittelte Standardabweichung

λ steht für das n-fache

Das heißt also folgendes:

| n bzw. λ | Die Wahrscheinlichkeit, dass eine Rechnungssumme über n-mal der Standardabweichung über dem Mittelwert liegt, ist höchstens |

| 3 | 11,11% |

| 4 | 6,25% |

| 5 | 4,00% |

| 6 | 2,77% |

| 7 | 2,04% |

Die rechte Spalte gibt die Wahrscheinlichkeit an, dass Rechnungssummen über dem Mittelwert plus n-mal Standardabweichung liegen. Allerdings ist dieser Wert die höchst mögliche Wahrscheinlichkeit. D.h. in Abhängigkeit der tatsächlichen (unbekannten) Wahrscheinlichkeitsverteilung ist diese Wahrscheinlichkeit in aller Regel sehr viel kleiner.

Meine Empfehlung:

Ich würde das 6-fache der Standardabweichung nehmen.

Wir kommen also zu unserer Definition, was eine ungewöhnlich hohe Rechnungssumme ist:

Eine Eingangsrechnung eines Lieferanten ist ungewöhnlich hoch, wenn die Rechnungssumme über dem Mittelwert der Rechnungssummen dieses Lieferanten plus dem sechsfachen der Standardabweichung der Rechnungssummen dieses Lieferanten liegt.

Wie erhält man Daten für eine Analyse von hohen Eingangsrechnungen?

Wenn Sie in Ihrem SAP ungewöhnlich hohe Eingangsrechnungen analysieren wollen, benötigen Sie die dafür notwendigen Datenstrukturen und Daten aus ihrem SAP System.

Sie können einen Datendownload aus Ihrem SAP System mit zapliance durchführen. Der Download von zapliance ist kostenfrei. Die Analyse von hohen Eingangsrechnungen ist Bestandteil der Auswertungen in zap Audit.

In dem nächsten Teil dieser Serie zeigen wir Ihnen, wie diese Analyse mit Excel aussehen kann und bereiten eine Vorlage für Ihre Auswertung vor. Sie haben Fragen oder Anregungen? Dann hinterlassen Sie gerne einen Kommentar.